TRGYO - GYO SEKTÖRÜ 2024-2025 (OZKGY, RGYAS,ALGYO)

- Borsa Capital

- 19 Tem 2024

- 5 dakikada okunur

Güncelleme tarihi: 24 Tem 2024

GYO firmaları portföyülerinde taşıdıkları gayrimenkul cinslerine ve yatırım stratejilerine kendi içinde bile kolayca ayrılabilmektedir. Borsa tarafında yatırımcıların aslında çok arka plana attığı bir sektör. Genel olarak geçmişlerine bakıldığında iyi bir gyo firması yıllık enflasyona yenilmiyor ve risksiz faiz getirilerinin üzerine bile çıkabiliyor. Burada aslında belirttiğim firmalar hem güçlü nakit akışına sahip hem de kaliteli projeleri olanlar.

Kendi portföyümüzde geçen senelerde belirlediğimiz firmalarda toplamda endeks üstü getiriyi yakalamayı başardık. Hatta yaptığımız analizler ile daha yoğunlaşmış olsaydık daha da verimli olurdu.

Genel resme baktığımızda çoğu hissenin defter değeri altında işlem gördüğünü görmekteyiz. Yanlış politikalar ile ucunu kaçırdığımız enflasyon tarafı ve KKM sorunu bu kadar yüksek faize rağmen hala düşük bir etki ile azalmakta. Sıkılaşma dediğimiz şey aslında iş gücü piyasasının zayıflaması ve hanelerin biraz daha harcamalar tarafında yavaşlaması ama insanların alım gücü o kadar düştü ki burada daha fazla insanları zorlamak mümkün olmuyor. Bunun dışında her ne kadar MB alım yapmasa kur 25 26 lara iner olayına farklı bakıyorum, nasıl desem evet iner ama bir saate aynı yerine geri gelir. Kur tarafında enflasyon ile uyumu kaybetmesi birçok ithal ürünün yurt içi piyasasına göre uygun olması yeni bir sorun doğurmaya hazırlanıyor. Turizm tarafını görüyoruz. Sanayi tarafı keza öle.

FAİZ İNDİRİMİ OLUR MU ?

Olmaması lazım ama olacak neden derseniz ? Fiyat düzeni piyasada bozuldu yüksek faiz ve bence haddinden değerli TL tarafı bu anlamda ürünlerin fiyat düzenini bozmakta. Enflasyon tarafında nasıl bir durumdayız kısmını görmek için baz etkisi olan TEMMUZ VE AĞUSTOS aylarını geçmesini bekliyorum. %9 LUK BAZ ETKİSİ ile ne yapsak zaten eksi enflasyon göreceğiz. Eylül ayı asıl enflasyonda nasıl bir süreç izlemişiz neler yapmışız göreceğimiz zaman dilimi olacak. Eylül ayını görüp belki de ABD tarafında bir indirim sinyali ya da indirim görüp daha rahat bir şekilde faiz indirimi gelebilir. Faiz indirim süreci başlasa da süreç uzun bir süre devam edecek. 2024 beklenti enflasyon % 40 45 iken 2025 yılı 35 ler 2026 yılı 20 ler belki altı başarı sayılacak. Ne olursa olsun % 100 enflasyon daha piyasa bu 3 sene içinde yavaş olarak hissedecek.

GYO sektörü yeni torba kanun ile ya temettü dağıtacak bu temettü dağıtılabilir kar rakamın % 50 si olması zorunda ya da asgari kurumlar vergisi ödemek durumunda kalacak.

% 50 oranını sektör tarafı yüksek buluyor ve aslında istedikleri % 20 civarı.

Asgari kurumlar vergisi: GYO lar tarafında elde ettikleri kazançların % 10 ile ciroların %2 si arasında değerleme yapılarak yüksek olan üzerinden %10 vergi alınacak.

Sektör tarafı; Yatırımlara bu durumun olumsuz yansıyacağını ve şirketlerin her durumda vergi ödemek zorunda kalacaklarını ve finansmana ulaşımında zor olduğundan kredi kullanımlılarının artacağını söylemekte.

Genel olarak bakıldığında burada yüksek borçlu firmalar yatırımlarını biraz yavaşlatabilir. Portföyünden satışlar yaparak kaynak arayışına gidebilir. Bu dönemde aslında nakit tarafı güçlü ve değerinin altında olan GYO firmaları daha fazla ön plana çıkacağını düşünüyorum.

Benim aslında buradaki kriterim hem nakit tarafı güçlü hem projeleri olan bu projelerini rahatlıkla devam ettirebilen daha uzun vade de güçlü nakit akışını koruyacağına inandığım firmalar tarafında yoğunlaşma olacak.

Normal bir GYO firması yıllık enflasyon kadar bir büyümeyi kendine standart haline getirmişken doğru zamanda alınan bir GYO hissesi mevcut büyüme ve değerlemeler ile endeks üstü getiriye rahatlıkla ulaşabiliyor.

Torba yasa ile borçlu GYO'lar dışında aslında halka açıklık oranı daha düşük olan GYO lar % 50 kar dağıtsa bile çoğunluk kar firma içinde kalacak bundan sebep dolaşımı az firmalar bundan daha da az etkilenecek.

Daha önce blog yazımda TRGYO tarafını incelemiştim 14 TL iken yazdığımızda yazı da endeks üstü getiri ile portföyümüzde önemli bir noktada ve bundan sonrası için hisseyi neler bekliyor buna bakalım;

Firma güncelde 0,65 PD / DD 3,97 F/K oranı ile işlem görmekte.

Firmanın 84 mia TL özkaynak bulunmakta ve defter değerinin altında diğer GYO lar gibi. Firma aslında normal bir konut satışı yapan GYO lardan farkı AVM üzerine yatırımlarının olması ve otel tarafında anlaşmalarının olması.

2023 sonu itibariyle 80 MİA TL portföyü var. 6 AYLIK dönemde hem TORUN TOWER satışı hem de yaptığı değerlemeler ile mevcut portföy 84 mia TL dir.

Firmanın güçlü bir kira geliri var. Konut satışı zayıf geçmesine rağmen yaptığı satışların daha çok üst segment olması ve net nakit tarafında artıda olması mevcut paranın firmaya kalmasını ve verimli kullanılmasını sağlamıştır.

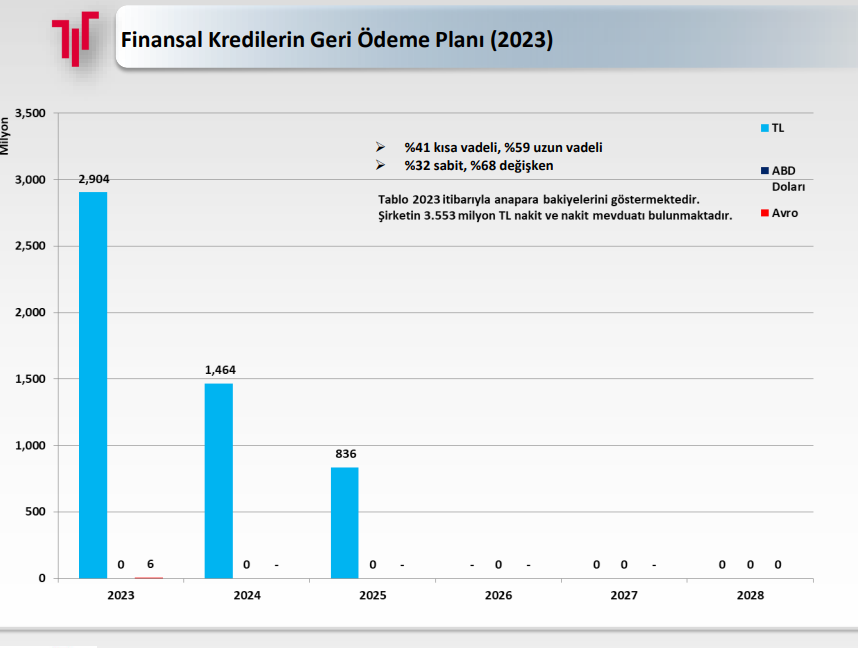

Firmanın finansal borcunun projeksiyonu olup burada TORUN TOWER satış etkisi yoktur. Buradan gelen nakit ile nasıl bir yol çizeceğini 2. çeyrek finansal raporlarında görmeyi umuyoruz. Yani firmanın önümüzdeki dönemlerde tamamen borcu kapatıp ve yatırımları bitirip güçlü bir nakit akışına sahip olma hedefi var.

Yatırımlara baktığımızda TORUN CENTER tarafında yapılacak yenilme , KARAKÖY otel bu oteli 2024 sonuna kadar bitirmeyi hedefliyor. Yeni alan kiralama hedefleri burada 2024 yılı tüm hızıyla devam ediyor.

5.levent faz burada satışlar devam ediyor..2024 sonu teslimlere başlıyor 744 daireden 300 bağımsız bölümün ön satışı gerçekleşti.

Paşabahçe Projesi burası içinde Kentsel Resort otel konseptinde lüks ve 120 odalı prestijli bir otel markası ile anlaşmalı karma bir proje olacaktır. Belki de Hilton ?

3 yıl içinde firmanın 52 mia tl satış büyümesi ve 18 mia tl kira geliri hedefi var. Hedefleri arasında dağıtılabilir kar rakamın % 30 unu dağıtmak var ama burada kurallar biraz değişiyor bakalım firma tarafında nasıl karşılanacak.

Aslında GYO lara kısa vadeli bakıyorduk ama güçlü bilanço artan gelirler ,değerlemeler ile yüksek NET AKTİF DEĞER iskontosu uzun vadeli cazip hisse olarak karşımıza çıkıyor. Yüksek nakit gücü yatırımlar tarafında yavaşlamadan devam edeceğini ve hedeflerine ulaşabileceğini gösteriyor.

AVM tarafında ziyaretçi sayıları ANTALYA Deepo dışında güzel ama Deepo hemen yanında bulunan yine Torunlara ait MALL of Antalya daha revaçta olduğunu belirteyim.

Antalya da Kepez tarafında topladığı arsalar ile ilgili henüz yeni bir açıklama yoksa da MALL of Antalya üzerine aynı MALL OF İST gibi otel inşası Aziz Torun un hedefleri arasında. Hatta inşaat bunu düşünerek yapılmış. İlerleyen projelerde ANTALYA tarafında yeni yatırımlar projeler 2025 sonu konusu olabilir.

Firmanın uzun vadeli satış ve kar projeksiyonu yukarıda görebilirsiniz.

Fiyat tahminimiz uzun vadeli olarak tekrar belirtiyorum ;

Öncelikle yeni değerleme ile birlikte portföy değeri 15 Mia civarı artıyor ve nakit taraf güçleniyor. Vergi ya da temettü tarafında bu sene nasıl hareket eder zamanı gelince göreceğiz .DEFTER Değerini 100 TL kabul ediyorum

2026 Sonuna kadar da burada sadece değerleme olarak % 100 değerleme bekliyorum.

KARLILIK projeksiyonuna bakınca artan kira gelirleri ve nakit akışı ile Favök tarafında 30 35 Mia tl görünüyor.

Kar dağımı yapsa dahi burada 30 Mia tl net kar ve özkaynak büyümesine yardımcı olacak bir giriş görülebilir.

Düşük faizlerde daha yüksek çarpanlar ile işlem görmesini bekliyorum . Temettü verimi bu sene olduğu gibi şaşırtabilir .. Yüksek çarpan derken defter değerinde ya da oraya yakın işlem görmesini bekliyorum. Temettü tarafı eğer % 50 olursa 2025 senesinde çok farklı bir verim görebiliriz.

Sonuç olarak özkaynak tarafında 200 230 MİA TL büyüklük öngörüyorum.

Bölünme olasılıklarını yeni yatırımları tabi ki hesaba katmıyoruz. Bu şekilde 0,90 ile değerleme yapılsa bile 200 - 210 TL piyasa fiyatı çıkabiliyor. %320 lik bir getiri benim hedefim tabi ki 2026 sonu için .

Her çeyrek her yeni yatırım ve alınacak kararlar ile bu hedef değişebilir. Ama uzun vade getiri potansiyelini sevdiğim bir hisse . Kısa vade de piyasa nasıl fiyatlar ne tepki verir çok umurumda değil . 1 sene geçip endeksi yenemeyen portföyler var burada strateji oluşturup bunu beklemek ve sabırlı olmak önemli. .

Torunlar dışında yorumlarım yok mu ? Var tabi ISGYO değerinin altında ama finansal borcu fazla nerdeyse mevcut sabit gelirlerinin hepsi faize gidiyor .

RGYAS dolaşımı az güzel AVM geliri var. Beğeniyorum ama borcunu yakından takip ediyorum

OZAKGYO : Portföyü ve projeleri çok güzel değerinin oldukça altında.

ALGYO: Güzel turizm tarafı güçlü ama gelecek için projeksiyon için daha net olursa önümüzdeki çeyreklerde bende net olurum.

Yazım biraz uzun oldu umarım keyifle okursunuz. Bol yeşilli günler diliyorum herkese.

Yorumlar